Mercado imobiliário de Curitiba em 2026: o que os dados do 1º trimestre revelam

Vendas 26,5% acima de 2025, metro quadrado a R$ 15.729 e 70% dos lançamentos num único formato: a leitura completa do Panorama BRAIN/ADEMI-PR do 1º trimestre de 2026 e o que ele pede do marketing de quem vai lançar em Curitiba.

Curitiba fechou o primeiro trimestre de 2026 com um placar que qualquer praça do país assinaria embaixo: as vendas de apartamentos novos cresceram 26,5% sobre o mesmo período de 2025, o acumulado de 12 meses chegou a 11.261 unidades vendidas, recorde da série apresentada pela BRAIN Inteligência Estratégica à ADEMI-PR, e o metro quadrado médio subiu 12,4% em um ano, para R$ 15.729. O Panorama do Mercado Imobiliário de Curitiba do 1º trimestre de 2026 conta uma história de demanda forte. Mas quem lê o estudo inteiro com olho de produto e de marketing encontra outra história por baixo dela: a régua do que se lança na cidade estreitou.

Neste artigo, destrinchamos os números do Panorama e o que eles pedem de quem vai lançar empreendimento no mercado imobiliário de Curitiba nos próximos 18 meses.

O placar do trimestre em Curitiba

Os indicadores centrais do mercado vertical de Curitiba no 1T2026, segundo a BRAIN:

- Vendas: cerca de 2,2 mil unidades no trimestre, alta de 26,5% sobre o 1T2025. Em 12 meses, 11.261 unidades, alta de 11,5%.

- VGV vendido: alta de 4,9% no trimestre e de 6,4% em 12 meses, somando R$ 8,7 bilhões no acumulado até março.

- Lançamentos: 18 empreendimentos verticais no trimestre, queda de 14,3%. Em unidades, estabilidade (+0,2%). Em 12 meses, 11.131 unidades lançadas, alta de 5,9%.

- VGV lançado: R$ 1,19 bilhão no trimestre, alta de 15,2%. Em 12 meses, R$ 10,2 bilhões.

- Oferta final: 10.666 unidades disponíveis na capital, queda de 1,2%. Na Região Metropolitana, a oferta encolheu 21%.

- Velocidade de vendas: IVV vertical de 21,5% no trimestre, acima dos 17,6% registrados um ano antes.

Vendas crescendo o dobro do ritmo dos lançamentos, oferta em leve queda e preço subindo dois dígitos: o estoque está girando. Esse é o pano de fundo. O detalhe fica interessante quando se olha o que exatamente a cidade está lançando.

Curitiba, a cidade de um produto só

Dos apartamentos lançados em Curitiba no 1T2026, 70,2% são compactos e 64,7% têm 1 dormitório. O médio padrão respondeu por 28,8%, o luxo por 1% e o Minha Casa Minha Vida por zero. Em endereço, a concentração é a mesma: 39,6% das unidades lançadas estão no Centro, seguido de Alto da Glória e Boa Vista (12,3% cada) e Cristo Rei (11%).

O estoque conta a mesma história. Da oferta final da capital, 38% são compactos e 36,7% são unidades de 1 dormitório. Quatro em cada dez unidades à venda hoje foram lançadas em 2025: a esteira é recente, homogênea e aponta para o mesmo comprador.

E quem é esse comprador? A pesquisa nacional de intenção de compra da BRAIN, feita em março de 2026 com 1.200 entrevistados, mostra que 28% de quem comprou imóvel nos últimos 12 meses comprou para investir, alugar ou revender, no terceiro avanço seguido do indicador, que estava em 20% em junho de 2025. O produto compacto do Centro conversa direto com esse bolso: ticket médio de R$ 456 mil, tese de locação, decisão menos emocional e mais de planilha.

Não há nada de errado com essa tese. O problema é de ordem competitiva: quando sete em cada dez lançamentos são o mesmo produto, e quatro em dez disputam o mesmo bairro, a disputa deixa de acontecer no campo do produto. Sobra marca, posicionamento e narrativa. Já escrevemos sobre o movimento que sustenta parte dessa esteira no artigo sobre o programa Curitiba de Volta ao Centro, que segue redesenhando o contexto urbano da região central.

O que sumiu da esteira (e o que está voltando)

Três movimentos de produto chamam atenção no Panorama.

O MCMV zerou na capital. Nenhuma unidade do programa foi lançada em Curitiba no 1T2026, contra 9,7% do total um ano antes. As vendas do segmento, por outro lado, cresceram 79,8% no trimestre: o mercado vende o que foi lançado antes, com estoque MCMV minguando. E a Região Metropolitana não compensou a saída: o total de unidades lançadas lá caiu 58,8% no trimestre, com o recorte MCMV metropolitano recuando 61,9%.

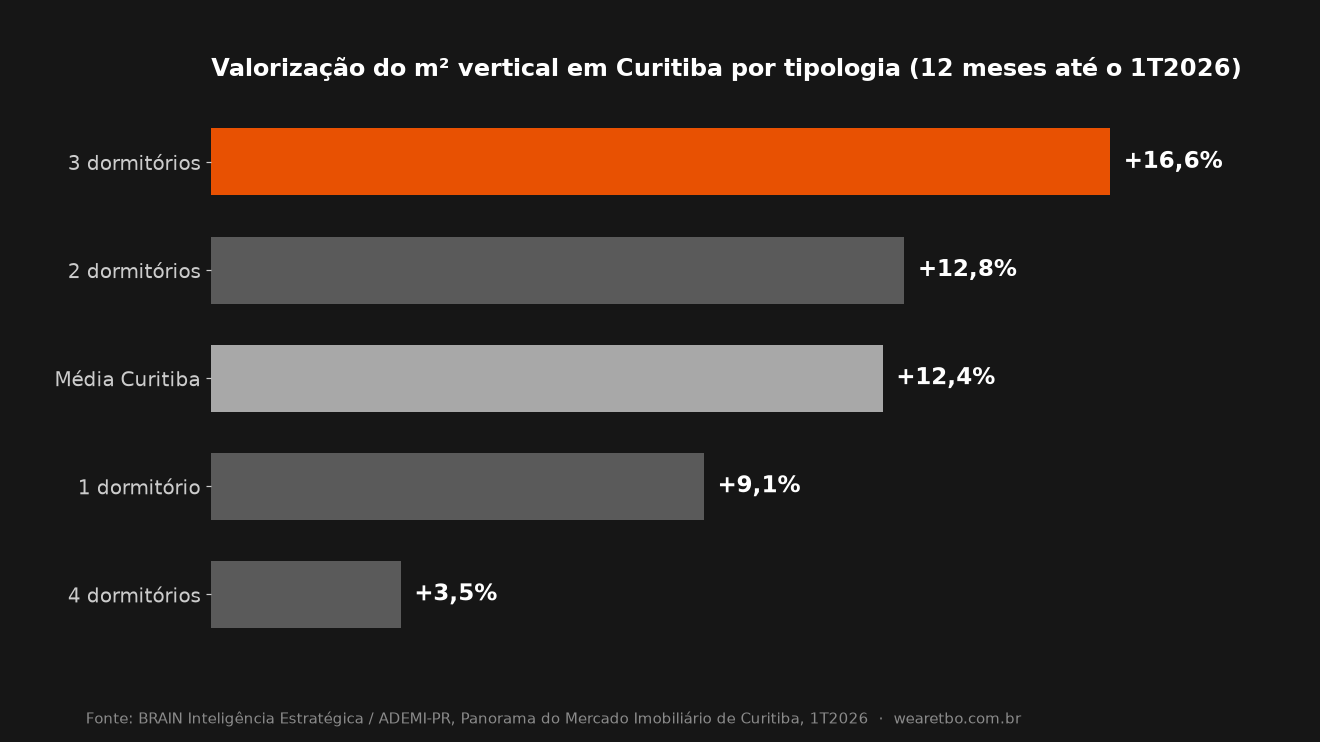

O 3 dormitórios ficou escasso, e o preço respondeu. A tipologia foi 17,3% das unidades lançadas no trimestre, um quarto do volume do 1 dormitório. E aqui está talvez o dado mais eloquente do estudo: o metro quadrado do 3 dormitórios subiu 16,6% em 12 meses, para R$ 16.353, a maior valorização entre as tipologias, quatro pontos acima da média da cidade. Escassez precifica, e o mercado começou a se mexer: um ano antes, a fatia era de 12,4%. Enquanto isso, o 4 dormitórios, com estoque mais folgado no topo da pirâmide, subiu 3,5%.

A casa lidera o desejo e escapa da compra. Na pesquisa nacional da BRAIN, 47% das famílias desejam casa em rua, mas só 26% conseguem comprá-la. O apartamento faz o caminho inverso: 35% de desejo, 43% das compras. O mercado horizontal de Curitiba (casas em condomínio e loteamentos) tem 132 empreendimentos mapeados com 68,3% das unidades já vendidas. A demanda familiar existe, paga e está sendo atendida por uma fração da esteira de lançamentos.

Alto padrão: estoque alto pede narrativa

O Panorama traz um alerta discreto para o topo do mercado. A disponibilidade sobre a oferta lançada, que mede quanto de cada segmento ainda está à venda, fica em 23,1% nos compactos, mas sobe para 35% no padrão alto, 33% no luxo e 35,8% no super luxo. O ticket médio do super luxo em Curitiba é de R$ 7,56 milhões, com metro quadrado médio de R$ 24.860.

Em outras palavras: o segmento que mais depende de diferenciação simbólica é o que tem proporcionalmente mais estoque parado. Com a categoria luxo respondendo por apenas 1% das unidades lançadas no trimestre, o topo do mercado curitibano vive um momento de digestão, e digestão de estoque se resolve no campo da percepção de valor, muito antes de qualquer mexida na tabela. Quem acompanha o tema pode aprofundar em Curitiba como polo de luxo imobiliário.

O comprador de 2026: funil cheio, decisão lenta

A camada nacional do estudo ajuda a calibrar a expectativa de quem vai a mercado agora:

- 49% dos entrevistados declaram intenção de comprar imóvel nos próximos meses, um dos patamares mais altos da série da BRAIN.

- Apenas 9% compraram de fato nos últimos 12 meses, e só 14% estão em busca ativa (9% pesquisando online, 5% visitando imóveis).

- 39% pretendem concretizar a compra entre 1 e 2 anos; 32% acima de 2 anos. Só 7% em até 6 meses.

- Na Geração Z (21 a 28 anos), a intenção de compra chega a 59%, a maior entre todas as gerações.

- A motivação dominante é transição de vida (64%), puxada por sair do aluguel (38%) e sair da casa dos pais (12%).

O funil está cheio e é lento. A distância entre 49% de intenção e 9% de compra efetiva é onde mora o trabalho de marketing: nutrição longa, prova de valor consistente e marca presente durante os 12 a 24 meses em que esse comprador amadurece a decisão. Quem só aparece na semana do lançamento disputa apenas os 14% que já estão em busca ativa, junto com todo o resto do mercado.

O que os números pedem do marketing

1. Produto igual transfere a disputa para a marca. Num trimestre em que 70% dos lançamentos são compactos e 40% deles estão no mesmo bairro, planta e localização deixaram de diferenciar. O que resta é posicionamento: qual história esse endereço conta, para quem, e por que este empreendimento e não o vizinho de quadra. É o território da plataforma de marca, definida antes da campanha.

2. O investidor e o morador são funis diferentes. O mesmo studio do Centro vende para um investidor de planilha e para um jovem da Geração Z saindo do aluguel. São dois discursos, dois conjuntos de prova e duas jornadas. Campanhas que misturam os dois diluem a conversão de ambos.

3. Há espaço aberto onde pouca gente está lançando. O 3 dormitórios valorizando 16,6% com 17% de participação nos lançamentos e o desejo declarado de casa por 47% das famílias apontam a mesma brecha: produto familiar bem posicionado encontra demanda reprimida e concorrência rala. A leitura vale tanto para a capital quanto para o horizontal da RM. Fizemos uma análise parecida para o segmento intermediário em médio padrão: o oceano azul de 2026.

4. No alto padrão, o estoque é um problema de narrativa. Um terço do topo do mercado segue à venda. Baixar tabela destrói margem e posicionamento ao mesmo tempo; reapresentar o produto com nova camada de narrativa, imagem e experiência preserva os dois. Reposicionar custa menos que o desconto que o estoque parado vai exigir.

Perguntas frequentes sobre o mercado imobiliário de Curitiba em 2026

Quanto custa o metro quadrado em Curitiba em 2026?

O preço médio do metro quadrado vertical em Curitiba atingiu R$ 15.729 no 1º trimestre de 2026, alta de 12,4% em 12 meses, segundo a BRAIN Inteligência Estratégica. Por tipologia: 1 dormitório a R$ 15.519, 2 dormitórios a R$ 12.409, 3 dormitórios a R$ 16.353 e 4 dormitórios a R$ 24.368.

Quantos imóveis foram vendidos em Curitiba no 1º trimestre de 2026?

Cerca de 2,2 mil unidades verticais foram vendidas na capital no trimestre, alta de 26,5% sobre o 1T2025. No acumulado de 12 meses encerrado em março de 2026, foram 11.261 unidades, o maior volume da série da BRAIN, com VGV de R$ 8,7 bilhões.

Qual o perfil dos lançamentos em Curitiba em 2026?

O trimestre foi dominado por produto compacto: 70,2% das unidades lançadas são compactos e 64,7% têm 1 dormitório. O Centro concentrou 39,6% das unidades lançadas, seguido por Alto da Glória, Boa Vista e Cristo Rei. Não houve lançamentos do Minha Casa Minha Vida na capital no período.

Onde está a oportunidade para incorporadoras em Curitiba?

Os dados apontam duas brechas: o produto familiar (o 3 dormitórios teve a maior valorização do mercado, 16,6% em 12 meses, com fatia de 17,3% dos lançamentos) e a diferenciação por marca no segmento compacto, onde o volume de oferta semelhante transfere a disputa do produto para o posicionamento.

Continue a leitura

Este artigo faz parte do hub de mercado imobiliário do blog da TBO. Para a visão completa da praça, veja também a página de marketing imobiliário em Curitiba.

Fonte dos dados: Panorama do Mercado Imobiliário de Curitiba, 1º Trimestre de 2026, elaborado pela BRAIN Inteligência Estratégica e apresentado à ADEMI-PR em abril de 2026. Pesquisa de intenção de compra: 1.200 entrevistas nacionais em março de 2026, nível de confiança de 95%, margem de erro de 2,83%.

Próximo passo

Se o seu próximo lançamento vai disputar atenção num mercado onde 7 em cada 10 unidades são iguais, quem decide a venda é a marca. É esse o trabalho da TBO.

Falar com a TBO →O Innside Imob é a newsletter da TBO, com análises sobre branding, arquitetura e mercado imobiliário de alto padrão. Assine aqui →

Perguntas frequentes

O preço médio do metro quadrado vertical em Curitiba atingiu R$ 15.729 no 1º trimestre de 2026, alta de 12,4% em 12 meses, segundo a BRAIN Inteligência Estratégica. Por tipologia: 1 dormitório a R$ 15.519, 2 dormitórios a R$ 12.409, 3 dormitórios a R$ 16.353 e 4 dormitórios a R$ 24.368.

Cerca de 2,2 mil unidades verticais foram vendidas na capital no trimestre, alta de 26,5% sobre o 1T2025. No acumulado de 12 meses encerrado em março de 2026, foram 11.261 unidades, o maior volume da série da BRAIN, com VGV de R$ 8,7 bilhões.

O trimestre foi dominado por produto compacto: 70,2% das unidades lançadas são compactos e 64,7% têm 1 dormitório. O Centro concentrou 39,6% das unidades lançadas, seguido por Alto da Glória, Boa Vista e Cristo Rei. Não houve lançamentos do Minha Casa Minha Vida na capital no período.

Os dados apontam duas brechas: o produto familiar (o 3 dormitórios teve a maior valorização do mercado, 16,6% em 12 meses, com fatia de 17,3% dos lançamentos) e a diferenciação por marca no segmento compacto, onde o volume de oferta semelhante transfere a disputa do produto para o posicionamento.

Leia também

Agência de marketing imobiliário: o guia de 2026

Como escolher uma agência de marketing imobiliário em 2026: o que faz, quanto custa, tipos e os critérios que separam estoque parado de lançamento vendido.

Financiamento imobiliário alternativo: o pós-poupança

Financiamento imobiliário alternativo deixou de ser exceção: a poupança secou como funding e CRI, consórcio e mercado de capitais definem o ciclo de 2026.

Marketing para incorporadoras: o guia de 2026

Marketing para incorporadoras virou variável de margem em 2026: como a marca sustenta preço e encurta o ciclo de venda do lançamento.